Isenção de rendimentos até R$ 5 mil e da tributação mínima das altas rendas instituída pela lei nº 15.270/2025

Em 26 de novembro de 2025, foi sancionada a Lei nº 15.270, que instituiu a isenção de Imposto de Renda das Pessoas Físicas para rendimentos de até R$ 5.000,00 mensais, assim como instituiu a tributação mínima para pessoas físicas que auferem altas rendas.

A partir do ano-calendário de 2026, passa a vigorar a isenção para os rendimentos recebidos por pessoas físicas até o limite de R$ 5.000,00 e a redução gradual da alíquota para rendimentos entre R$ 5.000,01 e R$ 7.350,00. A redução do tributo seguirá a seguinte tabela:

Tabela de redução do imposto mensal

|

RENDIMENTOS TRIBUTÁVEIS SUJEITOS AO AJUSTE MENSAL

|

REDUÇÃO DO IMPOSTO DE RENDA |

|

até R$ 5.000,00 |

até R$ 312,89 (de modo que o imposto devido seja zero). |

|

de R$ 5.000,01 até R$ 7.350,00 |

R$ 978,62 - (0,133145 x rendimentos tributáveis sujeitos à incidência mensal), de modo que a redução do imposto seja decrescente linearmente até zerar para rendimentos a partir de R$ 7.350,00. |

Em contrapartida à isenção do imposto de renda, foi instituída a tributação sobre os lucros e dividendos distribuídos para pessoas físicas. Assim, a partir do mês de janeiro do ano calendário de 2026, o pagamento, o creditamento, o emprego ou a entrega de lucros e dividendos por uma mesma pessoa jurídica a uma mesma pessoa física residente no Brasil em montante superior a R$ 50.000,00 (cinquenta mil reais) em um mesmo mês, fica sujeito à retenção na fonte do imposto de renda à alíquota de 10% (dez por cento), incidente sobre o total do valor pago, creditado, empregado ou entregue.

A retenção na fonte é somente uma antecipação de pagamento e não constituí o valor devido em definitivo pela pessoa física. O valor definitivo dependerá da apuração junto a Declaração de Ajuste Anual.

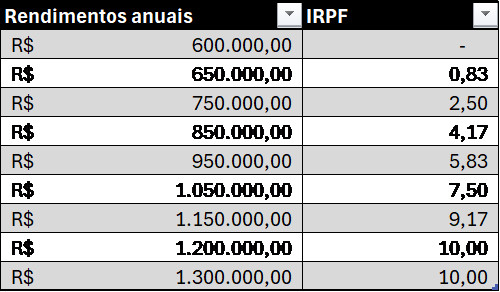

Somente a pessoa física que a partir do exercício 2027, ano-calendário de 2026, cuja soma de todos os rendimentos recebidos no ano-calendário seja superior a R$ 600.000,00 fica sujeita à tributação mínima do Imposto sobre a Renda das Pessoas Físicas.

Os rendimentos iguais ou superiores a R$ 1.200.000,00 ficam sujeitos a alíquota de 10%. Já os rendimentos superiores a R$ 600.000,00 e inferiores de 1.200.000,00 a alíquota crescerá linearmente de 0 a 10%. A título exemplificativo, segue tabela de alíquotas:

É possível aplicar diversas deduções na base de cálculo conforme autoriza o parágrafo 1º do art. 16-A, tais como rendimentos de algumas aplicações financeiras (LCI, LCA, CRA, CRI, etc) parcela isenta da atividade rural, ganhos de capital, doações em adiantamento de legítima, verbas indenizatórias, rendimentos recebidos acumuladamente, etc.

Dentre as deduções destaca-se a possibilidade de preservar da nova tributação os lucros acumulados até 31/12/2025, quando a distribuição tenha sido aprovada até 31 de dezembro de 2025 pelo órgão societário competente para tal deliberação, desde que o pagamento, o crédito, o emprego ou a entrega ocorra nos anos-calendário de 2026, 2027 e 2028 e observe os termos previstos no ato de aprovação realizado até 31 de dezembro de 2025.

Portanto, para preservar a parcela dos lucros acumulados até 31/12/2025, vê-se a necessidade de realização de assembleia geral ou de reunião de sócios para que seja deliberada sobre a distribuição dos lucros/dividendos, com a lavratura da respectiva ata e o registro perante a Junta Comercial competente.

Tal deliberação deve ser tomada pelos sócios levando em consideração o impacto das medidas de distribuição de lucros sobre apuração de juros de capital próprio, dos índices de endividamento da empresa, dentre outros reflexos daí advindos.

A fim de auxiliar na tomada de decisão, elaborou-se o seguinte roteiro de perguntas para reflexão:

1 - Há lucros acumulados contidos no patrimônio líquido?

2 - A empresa distribui mensalmente aos sócios pessoas físicas valores a título de lucros em montante superior a R$ 50.000,00?

3 - A empresa é tributada pelo regime de apuração do lucro real?

4 - A empresa comumente utiliza do mecanismo de pagamento do juros sobre o capital próprio? Quanto isso tem representado de economia fiscal de forma global? (19%)

5 - Qual é o montante de lucros acumulados constante no patrimônio líquido?

6 - Qual é o faturamento atual da empresa e o respectivo percentual de lucratividade média nos últimos três anos? Há elementos que possam indicar uma mudança drástica nesses números?

7 - A empresa participa de licitações ou contrata crédito junto ao sistema financeiro?

Apesar do curto espaço de tempo, a deliberação é uma medida premente a ser adotada ainda nesse ano, competindo aos sócios levar em consideração o impacto da medida sobre a saúde financeira da empresa

Marciano Buffon e Ivan Luiz Steffens - Advogados

Buffon e Furlan Advogados Associados